车险价格一般由交强险价格和商业险价格组成,其间交强险是强制险,每个司机都要购买,而商业险是可选险种,依据自己需求来购买,那么2023年车险价格多少呢?看看车险2023价格表就清楚了。

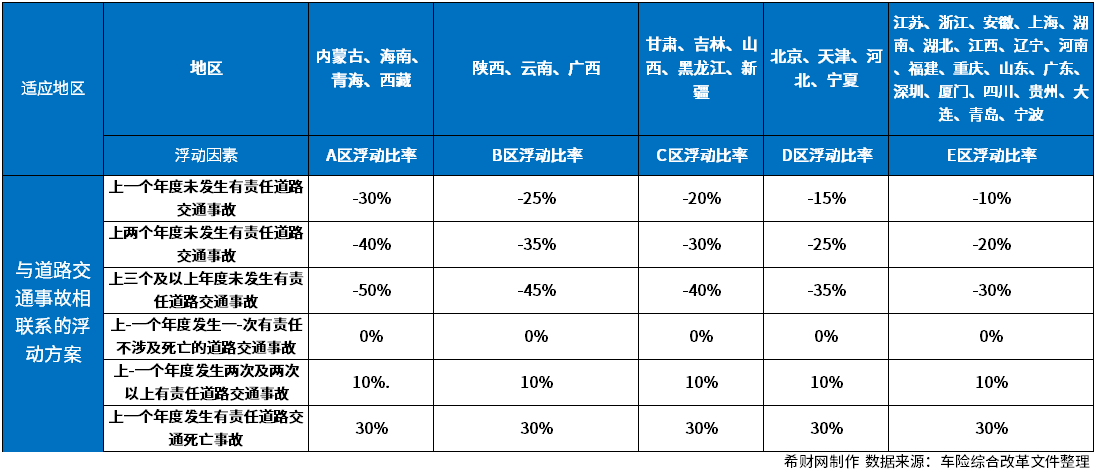

交强险变革后,将定价区间分为ABCDE五个区,每个区的优惠程度不一样,可是相关要素是相同的便是看上一个年度未发生有职责路途交互与通行事端、上两个年度未发生有职责路途交通事端、上三个及以上年度未发生有职责路途交通事端、上-一个年度发生一-次有职责不触及逝世的路途交通事端、上-一个年度发生两次及两次以上有职责路途交通事端、上一个年度发生有职责路途交通逝世事端,针对事端次数和事端性质不同,扣头也不一样。详细如下:

就拿E区来说,比方湖南,一般私家车交强险原价都是950,那么上面三年没有出险,意味着最高可以优惠30%,便是665元,意味着最廉价便是665元。

比方A区西藏,接连三年没有出险,那么优惠可以到达50%,便是475元,假如上一年度发生有责逝世事端,价格进步30%,便是1235元

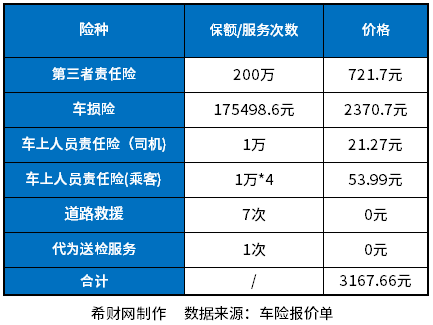

商业险价格就很难一致,每个人车辆运用的时刻不同,带来的车损险保额不一样,加上个人出险状况、交通违法状况也不一样,只可以经过在不同车险公司一起报价,比对价格和服务来挑选更合算的,这儿看个报价单,了解不同保额大致多少钱

没有买附加医保外用药职责险等其他附加险,也没有买驾乘意外险,归于根本装备。

车险变革后个人保费中,价格占比比较高的便是车损险,在不同公司报价时,必定看清楚,当两家公司车险报价悬殊时,是否车损险保额相同,每家公司车损险保额不必定相同。

信任上面文章让你对车险价格有了必定知道,关于车险2023价格表就写到这儿。

危险提示:希财网作为财金常识服务渠道做信息发布,不对任何出资人及/或任何买卖供给任何担保,无论是明示、默示或法定的。希财网供给的各种信息及材料(包含但不限于文字、数据、图表及超链接)仅供参考(如:前史或预期收益不代表实践收益),不作为任何法令文件,亦不构成任何邀约、出资主张或许诺,出资人应依其独立判别做出决议计划。出资人据此来出资买卖而发生的危险等结果请自行承当,希财网不承当任何职责。

信息来历:本文中引证的各种信息及材料(包含但不限于文字、数据、图表及超链接等)均来历于该信息及材料的相关主体(包含但不限于公司、媒体、协会等组织)的官方网站或揭露宣布的信息。