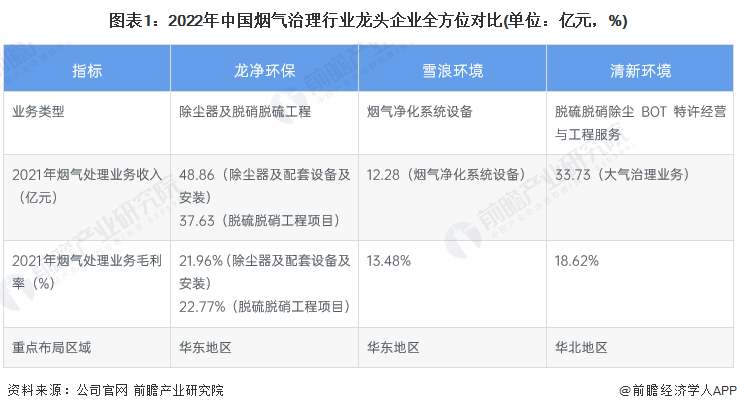

我国是工业大国,也是能源消耗大国,火电及各大工业领域排放的烟尘和废气曾一度对环境造成了严重的污染。1991年开始,我国开始对火电烟气实施治理,截至目前,大多数火电厂已经实现了超低排放,烟气治理的重点开始转向非电行业烟气治理。目前我国烟气治理行业有突出贡献的公司包括龙净环保、雪浪环境清新环境等:

龙净环保前身龙岩空气净化设备厂成立于1976年,成立9年后,工厂引进美国通用电气(GE)公司全套电除尘技术并在此基础上自主研发生产大型电除尘器;1998年,龙岩空气净化设备厂改制设立福建龙净股份有限公司,并于2年后在上海证交所成功上市。到2008年,公司大气污染治理产品销售额首次名列全国第一,之后公司在全国各地建设生产制造基地,扩充产能,如今龙净环保慢慢的变成了全球最大的大气污染治理设备研发制造企业。

龙净环保深耕大气污染治理领域40多年,大气环保治理产品销量连续十几年名列行业第一,技术总体达到国际领先水平,部分技术国际领先。在烟气处理装备领域,公司的基本的产品包括低低温电除尘器、湿式电除尘器、电袋复合除尘系列新产品和电控产品等。

在烟气处理工程领域,公司掌握了单塔多区高效脱硫技术、烟气SCR脱硝技术、复合陶瓷滤筒尘硝一体化超净过滤技术等多项先进的技术,能够为电力、钢铁烧结、铝业碳素、催化裂化、玻璃等多个行业提供脱硫脱硝工程服务,应用业绩已超越500台。

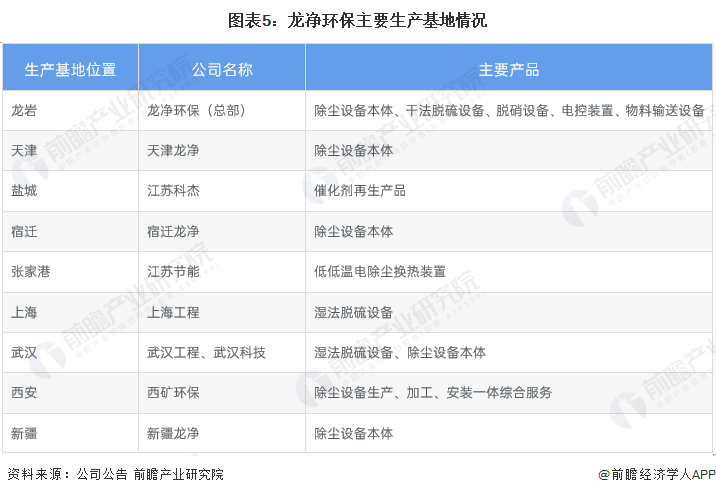

公司贴近产品营销售卖市场或原材料市场,在上海、西安、武汉、厦门、宿迁、天津、盐城、新疆等多个城市建设了研发和生产基地,实现国内的全面布局,并通过规模化经营实现低成本制造优势。

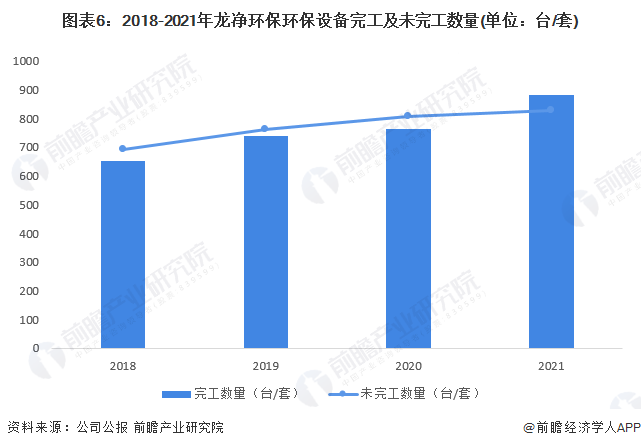

随着各大生产基地的落成,公司产能一直增长,2018-2021年,公司每年环保设备完工数量逐年上升,2021年达到了881台/套;与此同时,公司未完工环保设备数量也逐年上升,这说明公司承接的订单数量在逐年增长。

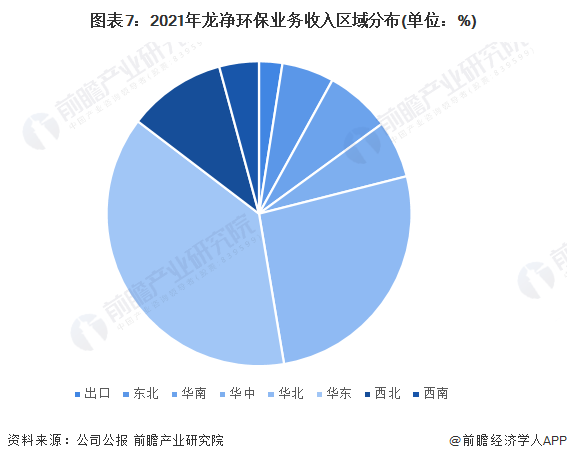

根据公司公报,2021年公司业务收入中38%来自于华东地区,26%来自于华北地区,而其他区域业务收入占比均不足11%。

根据公司公报数据,2019年以来龙净环保除尘器及配套设施安装业务收入保持平稳态势,近三年变动不大,2022年上半年,除尘器及配套设施安装业务收入为27.74亿元;但脱硫脱硝工程建设项目业务收入呈现年年在下降走势,2022年上半年仅13.06亿元。

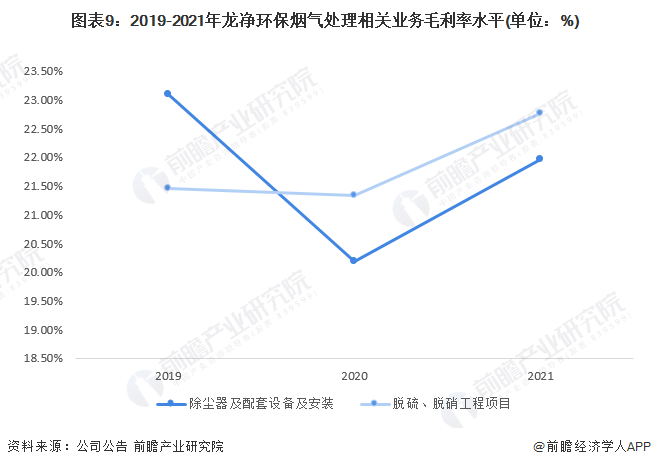

毛利率方面,公司除尘器及配套设备及安装业务和脱硫脱硝工程建设项目业务的毛利率近三年变动不大,均保持在20%-24%之间,在行业内处于中上水平。

创新驱动是生态环境治理的核心驱动力,未来,龙净环保将继续围绕“技高一筹”战略,深入落实《龙净环保科技发展规划(2021-2025)》,重视产品技术、产品制造、产品方案、产品服务的创新投入,稳步推进高水平质量的发展,将公司打造成具有全球竞争力的生态环保科技企业。

更多本行业研究分析详见前瞻产业研究院《中国大气污染治理行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了中国大气污染治理行业的发展背景;大气污染治理行业的各项环境;大气污染治理行业中大气污染物的排放情况;大气污染治理行业脱硝、脱硫剂除尘市场分析;大...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

干货!2023年中国烟气治理行业有突出贡献的公司分析——雪浪环境:垃圾焚烧领域烟气处理龙头

【行业深度】洞察2023:中国烟气治理行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国烟气治理行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【投资视角】启示2024:中国烟气治理行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

2024年中国烟气治理行业发展现状及趋势变化分析:未来将稳步高质量发展【组图】