先生(女士),您好!告诉您一个好消息,为促进金融稳定,中国人寿积极做出响应国家号召及保监会相关规定,特别推出了一款新型家庭打理财产的产品。该款产品集安全佳、返还多、增值快、收益高、缴费短、投保易、周转灵“七大亮点于一体”,非常符合当今老百姓的家庭理财配置需求,能有效解决现阶段大众关注的民生问题。您看您是今天下午还是明天上午方便?我把相关的资料带过去让您了解一下。

张姐,您家房子装修的真有品位,色彩柔和,家具跟装修搭配的很和谐,一进来就感觉特别舒适!

李姐,您的孩子太优秀了,年纪这么小,就拿了这么多的奖,以后肯定大有可为呀!

王经理,听说您做事特别认真负责,很让人信服,今日一见,果真如此,真是让人敬佩!

李总,听说您在书法方面有很深的造诣,您的墨宝千金难求,很多人都在排队等候呢!

张姐,您家房子装修的真有品位,色彩柔和,家具跟装修搭配的很和谐,一进来就感觉特别舒适!

李姐,您的孩子太优秀了,年纪这么小,就拿了这么多的奖,以后肯定大有可为呀!

王经理,听说您做事特别认真负责,很让人信服,今日一见,果真如此,真是让人敬佩!

有人养鱼可以从十几条养到一百多条,有人养鱼却慢慢的变少,不同的人用不同的方式对待,都会演绎不一样的结果,金钱亦是如此!我们今天这么努力赚钱,是希望财富慢慢的变多,能够轻松的享受美好生活,成就人生赢家!我们现在赚的钱即要解决赡养父母、家庭开支、子女教育、贷款开支等问题,还要养活未来年老的自己,感觉钱总是不够用!如果有一种方法即能解决以上问题,又可兼顾自己的养老生活,让您享受到终身的品质生活,而且是以协议的形式签定下来的,您愿意了解一下吗?

A先生从30岁开始理财,随后5年间每年月投入6000元,作为之后30年的储备金,本金总额为36万元;

B先生年轻的时候虚度光阴,从45岁开始才做理财规划,随后20年间每个月投入6000元,本金总额为144万元;

答案是A先生领到810万,B先生领到456万,这个答案让我很意外,为什么呢?后来我才知道,早存15年,复利使利益大幅增值。

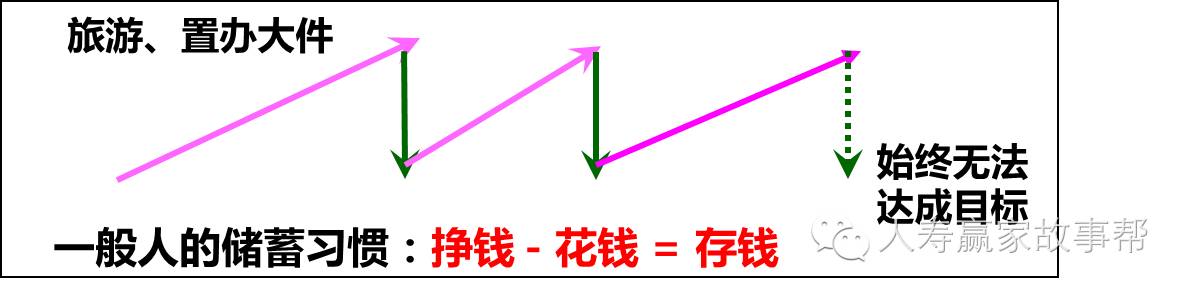

我们说的储蓄模式有两种:一种是挣钱 - 花钱= 存钱(穷人模式),另一种是挣钱 - 存钱 = 花钱(富人模式)

其实我们之所以都习惯把钱放在银行,最大的缘由是方便灵活,但反过来也正是因为太方便、太灵活了,又往往存不起钱。

除非我们事先计划好了,必须要达成某个家庭梦想,才会强制自己固定储蓄,先攒再花,比如买房还贷、月月交社保,都是先把自己整得僵手僵脚的,慢慢地就对了,我们攒下了自己的房产,挤出了自己的医疗、养老基本保障。

事实上,我们银行账户的钱除了“负利率”这个小偷外,至少还有三个“人”在惦记:乱消费的、乱借贷的、乱投资的。

有句话说,钱是不见不散,人生无处不消费,消费无处不浪费,活期账户的钱分分秒秒都在投奔它新的主人!再说乱借贷:

像你这么善良又好心肠的人,万一你身边最好的朋友或者亲戚,冷不防跟你说那三个字“借点钱”,你借还是不借?借和不借朋友亲戚可能钱没有了,借和不借都纠结!这种事就多了,我们公司有个同事……(举例)

第三就是乱投资:世界上最听话的孩子就是“别人家”的孩子,最赚钱的生意就是“别人家”的生意。生意场上交了学费的人不少。我有个亲戚……(举例)所以说乱投资有风险,现金也有乱消费、乱借贷的风险,真正的有钱人都是越有越攒,不光会挣钱,最重要是会攒钱,只有不断攒钱,小钱才会变大钱,才有机会钱生钱。还是古人说得好,“吃不穷穿不穷,不会计划一辈子穷”,其实谁都不知道10年、20年后会面临啥状况,只有提前做好规划,随时准备好了!

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。